好消息来了,非大最新发掘了一个好股,所以这几天大家的等待是值得的。

这个股票就是中公教育。全行业的暴跌,往往带来优质企业的投资机会,上一次非大研究中公教育的时候,中公教育股价是40元,但是非大耐心等待中公教育跌了70%多,跌到了10元多,才不慌不忙的买入。

有朋友会质疑,在教育行业身处风口浪尖的时候,为什么要冒险买入中公教育?

非大的研究过程是一边问问题,一边找答案。只有疑问能被强大的逻辑解释,我们才有“冒险”的勇气。

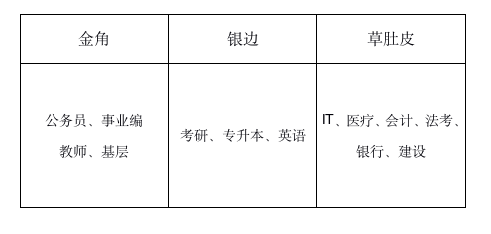

金角银边草肚皮

中公教育主要分以下几个业务模块:一是招录考试,公务员、事业编、教师类;二是,考研,专升本等的学历提升类;三是,IT、会计、银行等职业教育类,创始人李永新把这三个模块比喻成:“金角、银边、草肚皮”。

公司主要做金角业务,公务员、事业单位以及教师是营业收入的主要来源;而银边和草肚皮业务,只占营业收入的一小部分;这两类业务在财报中没有详细的分类,全部归到了综合序列。

▲各业务占比情况

大家千万不要被这么强大的业务规模吓怕了,复杂的东西,往往有很大的迷惑性,这样的业务类型考验的是我们由繁化简的能力。

俗话说打蛇打七寸,看问题要看核心,分析中公教育,我们要抓住研究主线,要看面授业务和金角业务在未来会不会受到冲击?还有没有发展空间?

抽丝剥茧,非大主要从以下几个方面分析了市场比较担心的问题。

当前业务似“亏”非“亏”

2021年半年报显示中公教育亏损1.7亿,2020年上半年亏损3.7亿,打眼一看亏损收窄,但还是亏损。很多人想做业务上的对比查找原因,但问题是2020年可比性不强,因为2020年受疫情影响较大,这就需要再向前推一年,与2019年上半年的业务情况做对比。

| 2021H1 | 2021H1 | |

| 面授培训收入 | 31.2亿 | 31.7亿 |

| 线上培训收入 | 17亿 | 4.5亿 |

| 员工人数 | 4.5万 | 3万 |

| 网点数量 | 1859家 | 880家 |

| 讲师 | 18994人 | 11604人 |

| 研发人员 | 3065人 | 1946人 |

上图中H1表示上半年

2019年上半年面授收入31+亿元,2021年上半年同样也是31+亿元;从业务上看,前后两年收入水平一致,且2021H1的线上收入有大幅增长,在这样的情况下,为什么2021年利润负增长呢?

这就要再看一下,2021年的运营规模:2021年上半年员工人数达到了2019年上半年的1.5倍,网点数量翻番。

近几年,中公教育的员工薪酬是年均13万左右,2021年与2019年相比,员工人数增加了1.5万,2021年上半年就要多支出接近10亿的员工薪酬,这是中公教育业务亏损的主要原因。

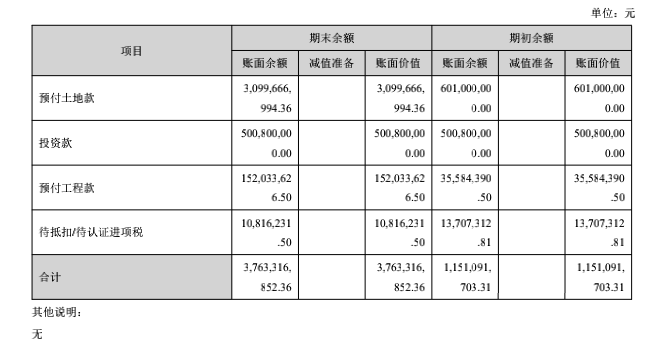

说当前业务似亏非亏还有一个原因,在报表中有一个其他非流动资产项目:

▲其他非流动资产项目明细

其他非流动产共计38亿,在这个项目下,有一笔预付土地款投入31亿。中公教育其实早在2020年就开始投入自有产权的建造,目标是做吃住学一站式基地,实现教学的大工厂。逆势扩张,证明中公教育正在为未来的进攻做准备,但是这也带来了公司财务费用的增加。

市场情绪的困扰

双减政策下来之后,k12教育受到打击,好未来、新东方接连新低。很多人都在担心如果好未来、新东方转型职业教育的话,会不会抢占中公教育的市场份额?

这个问题,主要从以下两个方面来考虑:

首先,好未来和新东方除了K12教育,还涉及成人英语、考研以及出国留学业务,这些业务占比中公教育的收入很少。如果好未来、新东方向学历教育转型,其实对中公教育的公考业务不会有很大的冲击。

再进一步考虑,其他k12教育公司想向公考领域发展,短期内也不是那么好进入的,这个市场是有竞争壁垒的。

从地域上来说,好未来、新东方的线下教学点主要分布在一二线城市,而对公务员、事业编工作需求最多的是三线城市。他们的总部设在北上广,想要做好三线城市的线下培训,就需要强大的管理网。尤其作为好未来、新东方这样的互联网公司来说,本身员工数量不多,管理层没有管理过上万人的经验,向三线城市扩张很困难。

粉笔网是一个向三线城市拓展业务,却失败的例子。粉笔网与中公教育一样都是做公考业务的,不过它最开始是在中心城市做线上业务,2017年开始尝试做三线城市的线下班,后来,粉笔果然遇到了巨量员工的管理问题,导致线下业务崩溃。与此同时,中公教育的线上收入从无到有,增长到了17亿元。由此可见,线下教育向线上拓展容易,线上教育向线下拓展难。

巨量员工的管理难度在哪里?以中公教育的营业数据为例:

2020年中公教育的扣非净利润19亿,员工人数4.5万人,支付员工薪酬57亿元。

由这些数据可以算出,中公教育的员工人均创利4万多元,而每人每年的薪酬支出是12万多元。相当于线下教育是在用很贵的员工挣很少的钱,管理稍微不到位就会产生亏损。

中公自身的独特优势

从业务上来看,2021年上半年属于一个后疫情时代向正常业务水平回归的过程,中公教育的面授业务较2019年来说没有突出进步,但也算达到了正常水平。中公教育自创建以来,一直坚持发展线下教育,无论是管理经验还是在三线城市的网点扩张上都有其他机构无法比拟的优势,这就形成了一道天然的保护屏障。

亮点之处在于线上业务,半年的时间收入达到17亿元,补足了线下业务不足的短板。

当其他机构还在酒店、展厅临时租借线下培训地点的时候,中公教育已经开始投资建设自有产权,不断增加网点数量,在行业不景气的时候逆势扩张,为市场进攻做好了准备。