昨天的市场特征是,强势板块锂电、光伏暴跌,但是东边日出西边雨,我们的消费股开始反弹。市场在科技股和消费股之间切换,这就要求我们不能偏科,要学会用不同行业的股票来配置一个均衡的账户。

今天我要献给大家的是一篇关于周大生的研究:

股民博客从2019年就开始研究周大生,有人会质疑,一个长期持有的股票有必要研究来研究去吗?

有,因为我们有了新发现!

第二增长曲线势头猛进

目前周大生的市值是200多亿,今年上半年的业务增长情况如下:

| 2021H1(亿) | 2020H1(亿) | 2019H1(亿) | 增长率(2021/2019) | |

| 营业收入 | 28 | 16.7 | 24 | 16.7% |

| —自营 | 6.5 | 3.3 | 6.6 | -2% |

| —加盟 | 16 | 8.6 | 13.8 | 14.3% |

| —线上 | 4.4 | 3.9 | 2.2 | 96% |

2020年受疫情影响下,除线上业务外,其他业务显著倒退;排除非人为因素的干扰,把2021上半年与2019年上半年做同期对比,会发现所有业务中,线上业务增长的最快。

所以,线上业务是周大生的第二增长极。

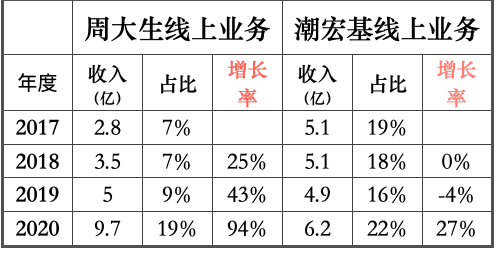

2021上半年周大生的线上收入是4.35亿,与此线上收入接近的另一个珠宝企业是潮宏基,他的同期线上收入是4.13亿元。周大生和潮宏基在珠宝行业中,同是位于收入100亿元收入以下,50亿元左右的企业。我们可以把它俩拿出来对比一下,看看周大生线上业务的增长到底是不是很强。

▲两家企业的线上增长率对比

从上面这些数据可以看出,前期潮宏基的线上收入领先,但增长缓慢;后期,周大生以高速的线上收入增长,远远赶超潮宏基的线上收入。

周大生前期线上收入低,是因为最开始以自营和加盟的线下模式为主。从线上收入占比可以看出,周大生的线上业务占比较少,在2020年线上业务增长最快的时候占比才达到19%。

看到这里,有些朋友可能会有疑问:线上业务发展会不会冲击线下门店收入的增长?我们之所以把线上业务,定义为周大生的第二增长曲线,是因为线上业务与线下门店并不冲突。

线下门店、柜台以婚恋市场为主,而线上主打单价较低的潮流饰品,他们之间的产品定位和价格都是不一样的。

线上专做日常配饰,能够填补年轻人日常搭配需求在国内自有品牌和高质感方面的空白。更重要的是,线上低单价饰品的布局,能为周大生带来一条高频消费的赛道。

更加开放的渠道

除了已见成效的线上业务,周大生还布局了省代模式。

2021年,周大生的线下门店已经达到了4200多家,其中加盟商就有4000多家,并且加盟商的市场拓展和业务对接一直都是由周大生自己来完成。在现有的市场规模下,要想拓展更多的线下门店,对周大生来说,会有越来越高的难度和挑战。

为此,周大生推出了“省代”模式。

“省代模式”大概是公司在每个省选择与一两个代理商合作,把销售渠道的开发和产品的配送,交给对该地区更熟悉的省代来做。

这样,公司不仅能专注于产品的设计和研发,还可以通过省代模式,吸引各代理地区的小品牌珠宝商和周大生合作。周大生有设计能力,省代有市场能力,互补短板,产生1+1>2的效果。

今年上半年周大生新增226家门店,“省代”计划是今年9月份开始推行,所以下半年新门店的增加会突飞猛进。

除了门店数量,单店铺货量也会随着“省代模式”的推进增加。因为在省代模式下,公司会运用自己的金融平台和省代的资源,为加盟商提供更多的金融支持,帮助加盟商解决一些进货资金难的问题。

有些朋友可能会担心,在省代模式下,大量产品的收入以低批发价计入,会导致公司的毛利率降低。这倒不必过于担忧,全国有20多个合作伙伴的加入,就有了更大的推广和宣传力度;相当于牺牲一定的毛利来换取更大的收入提升。并且,巨量的产品出库还会缩短公司库存管理的时间成本,提升运营效率。

究竟模式的改变会不会带来显著的效果,我们还要在年报中见分晓。

总结:这篇文章简单给大家分享了周大生的两个新发现:线上平台的新增长和省代模式的开发。

周大福2020年的收入接近600亿,而周大生只有50多亿,这样一对比周大生还有很大的增长空间。

况且周大生以面向三四线城市为主,是在一个更大的消费群体中,通过升级产品矩阵,不断地提升品牌影响力。

市场随时都在波动,在这个过程中,大家可能更想关注一些热点,跟着热点看企业,其实这样很容易被市场左右。

投资是马拉松长跑,像周大生这类的低估成长股,是我们在股市中奔跑的护膝和腕带,能够保护我们在加速奔跑跌倒的时候不受伤害。

归根结底,我们在关注热门股的时候,也要拿出时间来复盘其他持股,保证整体持股的健康度。